Higinio Iglesias Il parle à propos de Marline dans l’« Analyse approfondie de la médiation » de AssuranceActualités.

Actuellement, l'offre de multi-tarifications pour les courtiers sur le marché espagnol est dans un état de réarrangement et transition. Une évolution est en train de se vivre à partir d'une offre très marché concentré chez un opérateur dominant à un offre plus plurielle et diversifiée. La diversité de l'offre de multitarifs est essentielle pour garantir la concurrence nécessaire sur le marché. C’est bon pour les courtiers, pour les assureurs et aussi pour les entreprises technologiques elles-mêmes.

Chez ebroker, nous avons réalisé un investissement important au cours des deux dernières années, car nous souhaitons que notre multitarif Merlín soit un acteur pertinent dans une offre plurielle.

Les multi-évaluateurs assurer l'efficacité comme outils de prospection Quoi soutenir le travail professionnel du couloir. Dans le domaine commercial, un courtier ne doit pas perdre du temps explorer la couverture des produits et calculer les prix sur les portails site des assureurs, c'est un pratique obsolète et inefficace, sont des tâches qui Ils n'ajoutent pas de valeur au client et peut être réalisé à travers le automatismes qui offrent le multitarificateurs.

Le coureur doit consacrer le temps et la compétence professionnelle pour appliquer votre connaissance aux informations obtenues à partir du résultat de la prospection ce qui se fait à travers un multitateur, l'analyser e l'interpréter selon ton jugement professionnel par llevar a cabo la mission de recommander l'assurance la plus appropriée aux intérêts du client. Cela ajoute de la valeur et ça te fera différencier de d'autres systèmes commercialisation offert al consommateur de voie directe ou par Internet via d'autres canaux de distribution.

Un multitarif nouvelle génération doit se concentrer sur l'offre au coureur d'un outil de prospection de marché. Ce n'est pas un outil axé sur la vente en ligne. Dans eBroker nous avons conçu Marline comme un outil qui non seulement analyse et compare les prixÉgalement analiza de manière très exhaustive garanties et limites de couverture des différents types d'assurance de manière fiables. La analyse du produit que nous proposons ne sont pas réalisés par des informaticiens, Ils sont réalisés par des professionnels expérimentés dans l'activité d'assurance et de médiation.

Nous intégrons actuellement Processus d'analyse basés sur l'IA (Intelligence Artificielle) pour réaliser une prospection qui, en plus de fournir capacidades, proposez également via notre Courtier électronique ERP un un soutien essentiel al coureur et son organisation pour des conseils professionnels toujours meilleurs et plus efficaces.

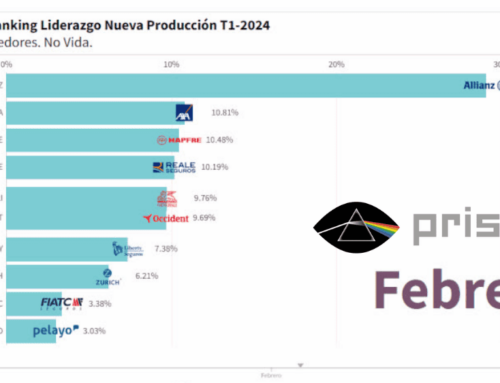

Selon une récente enquête de Prima Seguros, seulement 47,3 % des conducteurs connaissent exactement les détails de leur police Auto. Et pour cette raison, je ne suis pas d'accord avec ceux qui pensent que dans certaines polices d'assurance comme celles de habitation o voitures (usage intensif en multi-tarifs) il n'y a pas de place pour ajouter de la valeur dans sa médiation. C'est un avis intéressé. Le coureur peut valoriser son rôle conseiller dans la souscription de ces assurances mais il est nécessaire fournir d'un análisis très complet par un prospection rapide et fiable à travers processus automatisés qui contribue efficacité du marketing. Nous travaillons pour que Merlín offre chaque jour cette capacité aux coureurs.

Les informations qui Marline recueille les conséquences de processus de prospection, tant au niveau de Prix comme des garanties et les limites de couverture, nous le structurons suivant bonnes pratiques de l' vision d'un coureur pour le lui donner et le même décider ce qu'il fournit à titre informatif au client et quelles informations il conserve et transforme en conseils dans le cadre de son analyse objective.

Lorsque nous fournissons des informations analytiques au coureur, nous essayons de « nous mettre à sa place » afin que son traitement et son utilisation soient conformes à sa pratique professionnelle et que le processus soit efficace.

On a beaucoup parlé ces derniers temps de la possibilité que les courtiers développent leurs propres outils multi-tarifications, et à ce sujet j'ai un avis très clair. Un avis basé sur l'expérience d'une décision prise à cet égard 24 ans. par un groupe de coureurs et tout a vécu de ce moment à aujourd'hui.

Depuis des années, il y a une dynamique dans le monde des affaires orienté à considérer que la meilleure façon de s'équiper de capacités technologiques, qui, en raison de l'activité qu'ils nécessitent, passe par prestataires spécialisés dans ses différents domaines. Il n’est pas nécessaire de donner de nombreux exemples de la façon dont l’industrie technologique s’est développée ces dernières années autour de concepts tels que le cloud, le SaaS (Software as a Service), la cybersécurité, etc.

Sauf besoins ou circonstances très particulières ou au singulier, les entreprises mettent aujourd’hui en œuvre, soit en raison d'un nouveau besoin, soit en raison de la migration de nos propres développements, solutions logiciel standard basé produits du marché qui servent besoins sectoriels, des solutions développées, entretenues et innovées par entreprises spécialisées, comme c'est le cas dans le secteur des assurances.

Sur ce sujet, plus que des réponses, je voudrais laisser sur la table quelques questions de réflexion:

Quand on parle d'un propre mutarificateur, ¿que voulons-nous dire?, à un logiciel développé par l'équipe informatique de la maison de courtage ?, ou à la mission d'une société informatique indépendante pour un produit propriétaire ?; et les ressources pour mantener ce logiciel et innover?, et le coût du infrastructure nécessaire à son utilisation et haute disponibilité?, et la durabilité du projet ? Et les mesures de sécurité Frente a cyberrisques…Tout ça, comment ça se passe ?

Quel est l'objectif ou la motivation qui justifie une décision de ce type, qui va aussi directement à contre-courant de la tendance actuelle des pratiques commerciales? Prix, fonctionnalités, services, qualité, manque d'offre sur le marché ?

De nos jours Je ne trouve aucune raison pour justifier cette décision.. Je considère que c'est un erreur stratégique avec risque élevé de perte d'investissement, le temps, et avec un haut probabilité de devoir finalement recourir à une solution de marché. Le temps nous dira si j'ai raison ou non.

En eBroker nous travaillons pour inclure dans Marline el nombre maximum d'assureurs et de produits possibles, donnant toujours prioridad à les assureurs avec un engagement décidé envers le canal des courtiers, et parmi ceux-ci ceux avec plus grande présence dans sa Les activités quotidiennes. Concernant les produits, nous privilégions ceux produits de plus de fréquence d'utilisation et aussi ceux que nous considérons comme émergents respect à la de nouvelles opportunités et dynamiques de la marché pour les coureurs.

Merlín opère actuellement avec 29 compagnies d'assurance et 65 produits :

17 dans les compagnies d'assurance Voitures 1er catégorie, , 12 en Voitures 3er catégorie, 12 en Habitation, 5 en Les communautés (2 projetés), 8 en Risque de vie (2 projetés), 4 en Décès, 7 en autre.

Nous maintenons un dialogue fréquent et fluide avec l' principaux assureurs du marché et nous sommes toujours en disposition et ouvert à aborder des projets à intégrer Nouveau produit. Nous avons aussi bonne disposition pour établir Accords de coopération avec nouveaux assureurs.

Merlin est un multi-évaluateur qui Il n'y a aucun frais pour les utilisateurs d'ebroker. C'est un outil indépendant, intégré à ebroker et sans frais supplémentaires. Les coureurs aussi ils peuvent avoir Merlin même si ne sont pas des utilisateurs d'ebroker. Dans ces cas-là, le coût de la licence est personalizado aux caractéristiques spécifiques de chaque courtier et à son contexte d'affaires.

En eBroker nous avons fait un grand investissement au cours des deux dernières années, car nous souhaitons que notre Merlin multitarif soit un acteur pertinent dans ce domaine. offre plurielle, une offre plurielle indispensable pour garantie le nécessaire concurrence sur le marché en bénéfice des courtiers et des assureurs.

Partager